Aangezien ikzelf al een tijdje met pensioen ben, is het interessant om eens te kijken wanneer mijn oudere landgenoten ditzelfde gaan doen. Ik haal die informatie van de Business Insider site:

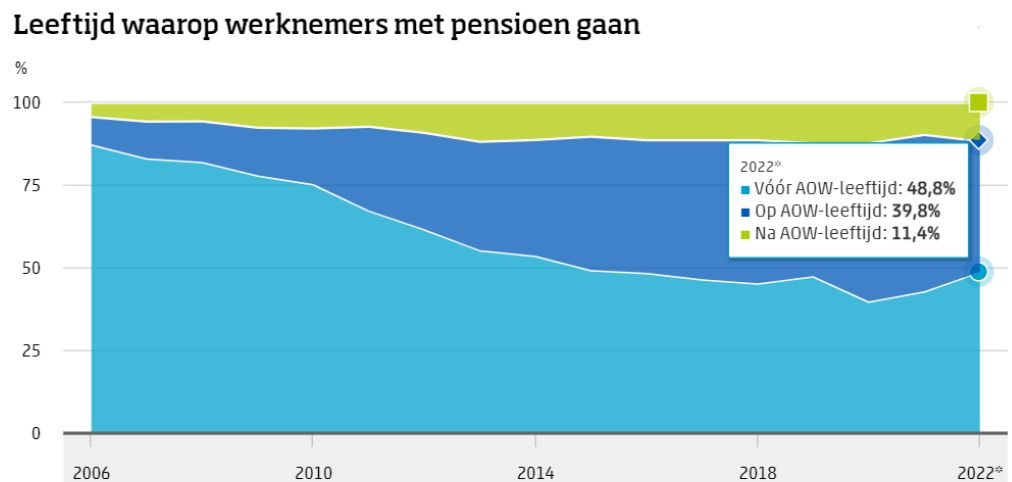

De AOW-leeftijd stijgt al een aantal jaar gestaag en dat dwingt veel werknemers om langer door te werken. Inmiddels lukt het nog maar zo’n 50 procent van de werknemers om eerder met pensioen te gaan. Maar hoeveel eerder?

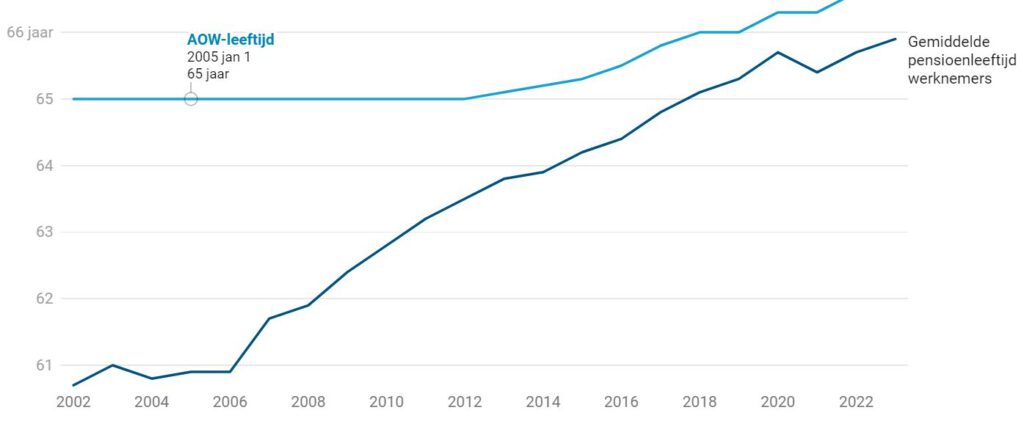

Feitelijke pensioenleeftijd stijgt naar bijna 66 jaar

Dat blijkt uit de maandag gepubliceerde cijfers van het Centraal Bureau voor de Statistiek (CBS) over de ontwikkeling van de feitelijke pensioenleeftijd van werknemers.

Afgelopen jaar lag de AOW-leeftijd, dus het moment waarop je recht hebt op de uitkering voor de oude dag van de staat, op 66 jaar en 10 maanden. In 2024 is de AOW-leeftijd verder verhoogd naar 67 jaar en dat blijft zo tot en met 2027.

In 2023 gingen 86 duizend werknemers met pensioen. De gemiddelde pensioenleeftijd lag daarbij op 65 jaar en 11 maanden. Dat was dus gemiddeld 11 maanden eerder dan de officiële AOW-leeftijd in 2023.

Uit de onderstaande grafiek blijkt dat de feitelijke pensioenleeftijd van werknemers sinds 2006 steeds dichter naar de AOW-leeftijd is toe gekropen.

Zo gingen werknemers in 2006 gemiddeld met 60 jaar en 9 maanden met pensioen, terwijl de AOW-leeftijd destijds op 65 jaar lag. Dus een gat van ruim 4 jaar. Inmiddels is dat verschil dus gekrompen tot minder dan 1 jaar.

Nieuwe stelsel

Hier op aansluitend kreeg ik de volgende informatie via de ABP Nieuwsbrief:

De huidige pensioenregels sluiten niet goed meer aan bij deze tijd. We worden steeds ouder en wisselen vaker van baan. Vandaar dat het nodig is om te vernieuwen. “De nieuwe regelingen zijn wat individualistischer. Ze lijken beter aan te sluiten bij de huidige tijdsgeest. Mensen hebben vandaag de dag meer zoiets van: wat stop ik erin en wat krijg ik eruit. Ze hebben een aantal jaren een relatie met het pensioenfonds waar ze bij zitten. Maar vaak niet hun hele leven. Daardoor leeft het idee van ‘wij samen’ minder. Het is er nog wel. Maar de balans is anders.”

Ook was het volgens de hoogleraar Fieke van der Lecq1 vaak niet uit te leggen dat een lage rente een hogere pensioenuitkering in de weg kon staan. Zeker als het economisch heel goed ging. Bij de nieuwe regels draait het om de rendementen die de pensioenfondsen behalen op hun beleggingen.

Grotere buffers

“De huidige regels vragen om grotere buffers, vanwege de rekenrente en dekkingsgraden waar rekening mee gehouden moet worden. Volgens de nieuwe regels zijn kleinere buffers nodig. Hierdoor wordt ons pensioen wel beweeglijker”, zegt Fieke van der Lecq.

Daar is niets mis mee, volgens de hoogleraar. Ook al zal het ook wennen zijn. Zeker in economisch onzekere tijden als de beleggingsresultaten dalen. Maar ze voorziet minder grote schokken dan als de pensioenen volgens de huidige regels verlaagd zouden moeten worden. Pensioenfondsen houden nog steeds buffers aan. Ze zetten extra geld apart op momenten dat het goed gaat met de economie. Daarmee kunnen ze voorkomen dat pensioenuitkeringen fors omlaag moeten in economisch slechte tijden. Daarbij geldt wel ‘op is op’ als de buffers leeg zijn. Dit voorkomt dat toekomstige generaties moeten meebetalen aan de huidige tekorten.

Meer risico, meer rendement

Het mooie vindt Van der Lecq dat de nieuwe regels duidelijker maken wat je eigen pensioenvermogen is. “En het is in beginsel beter voor jongeren, omdat wat zij inleggen voor hun pensioen beter gaat renderen.”

Als het nog lang duurt voordat iemand met pensioen gaat, kunnen pensioenfondsen meer risico nemen met beleggen. Dit levert op de lange termijn normaal gesproken ook meer op.

Krijgen jongeren daardoor meer interesse in hun pensioen? “Ik denk het niet. Ik denk dat jongeren al veel andere zorgen hebben op dit moment. Het is lastig om een woning te vinden. Het kan moeilijk zijn om een vaste baan te krijgen. Zonder vaste aanstelling is pensioenopbouw veel lastiger. De vraag voor jongeren zit ‘m dan ook meer op het gebied van de arbeidsmarkt.”

3 pijlers

Ze benadrukt nog iets anders. We zijn niet op weg naar een compleet nieuw stelsel. “Het is geen stelselherziening, maar een aanpassing van het pensioen dat werknemers opbouwen via hun werkgever. De AOW blijft. Ook kunnen we nog altijd individueel bijsparen voor ons pensioen bij bijvoorbeeld een bank of verzekeraar. We houden deze 3 pijlers. Alleen het pensioen via het werk wordt aangepast.”

Het mooie vindt Van der Lecq dat jong en oud op www.mijnpensioenoverzicht.nl kunnen zien hoe hun pensioen ervoor staat. Het is ook heel belangrijk dat ze dit doen. “Mijn boodschap is: doe vaker je pensioen APK. Financiële planning is een onderwerp waar je zelf verantwoordelijkheid voor moet nemen. Het gaat over je eigen financiële toekomst.”

Alle pensioenfondsen moeten uiterlijk 1 januari 2028 zijn overgestapt op de nieuwe pensioenregels. ABP streeft naar 1 januari 2027. “Het zou goed zijn als deelnemers vanaf die datum regelmatig naar hun pensioen kijken. Dan kunnen ze een idee krijgen hoe de beweeglijkheid eruit gaat zien.”

1 Fieke van der Lecq is verbonden aan de Vrije Universiteit Amsterdam als deeltijdhoogleraar Pensioenmarkten. Daarnaast vervult ze een aantal toezichts- en adviesfuncties. Ze is ook lid van de auditcommissie van ABP.